一、BC电池领域核心概述

BC电池即背接触晶硅太阳能电池,是业内公认的单结硅太阳能电池终极形态,核心创新点是将电池正负电极全部转移至背面,实现正面无栅线遮挡,彻底解决传统电池遮光损耗问题,兼具超高转换效率、高发电量、美观度、低衰减等核心优势,是光伏产业从P型向N型迭代、突破行业内卷的关键技术路线。

BC电池并非单一技术路线,而是可兼容TOPCon、HJT、IBC等技术的平台型技术,已形成HPBC、ABC、TBC、HBC等成熟产业化分支,产业链覆盖上游核心材料、中游专用设备、下游电池片制造、组件封装及配套辅材全环节,从原材料加工到成品组件形成完整闭环,当前正处于规模化爆发临界点,市场渗透率快速提升。

二、BC电池成为“十五五”重点赛道的核心逻辑与价值

2.1 核心逻辑:政策、技术、市场三重共振,契合十五五产业导向

政策导向高度契合:十五五期间我国重点布局新能源高端装备、高效光伏、新型电池等战略性新兴产业,严控低水平重复建设,鼓励技术迭代与高端化转型。BC电池作为光伏领域颠覆性高效技术,符合“新质生产力”发展要求,工信部已将其纳入新型电池产业规划重点方向,配套政策持续加码,助力产业规模化、高端化发展。

技术壁垒与国产领先优势显著:BC电池制程复杂、专利壁垒高,我国隆基、爱旭等头部企业掌握全球超70%核心专利,实现从技术跟跑到全球领跑,打破海外技术垄断。同时BC作为平台型技术,可与钙钛矿叠层、无银化等前沿技术融合,长期技术迭代空间大,避免短期技术淘汰风险。

市场爆发性极强,渗透率快速攀升:2023年国内BC组件渗透率不足3%,2025年迈入规模化元年,预计2027年国内渗透率突破20%,市场规模超1200亿元,2030年渗透率有望突破30%。BC组件在高端分布式、BIPV、车载光伏等场景具备不可替代性,同时逐步渗透大型地面电站,需求端持续放量。

破局光伏行业内卷,盈利优势突出:传统PERC、TOPCon电池陷入同质化价格战,而BC电池凭借高溢价、高发电量、高IRR,在央国企集采中仍保持溢价优势,头部企业凭借BC业务实现业绩扭亏为盈,抗周期能力远超传统光伏企业,符合十五五“提质增效、差异化发展”的产业思路。

2.2 核心价值:产业、经济、战略三维价值凸显

产业价值:带动光伏全产业链升级,推动材料、设备国产化替代,构建完整高端光伏生态,助力我国光伏产业从“规模领先”迈向“技术引领”,巩固全球光伏霸主地位。

经济价值:提升光伏电站单位面积发电量与收益率,降低全生命周期度电成本,适配土地资源稀缺场景,同时带动上下游就业与高端制造业产值增长,形成千亿级新兴产业集群。

战略价值:助力双碳目标落地,推动能源结构转型,同时BC技术可延伸至储能、车载光伏、航空航天等领域,拓展新能源应用边界,成为我国新能源产业核心竞争力名片。

四、BC电池各细分领域A股上市公司统计(分赛道表格)

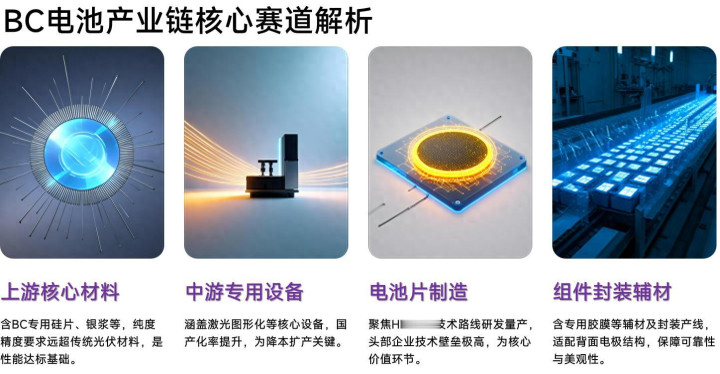

按照“材料-设备-制造-成品”全流程,BC电池领域划分为五大核心细分赛道,各赛道分工明确、协同共生,共同支撑BC电池产业化落地:

(一)上游核心材料赛道

上游核心材料赛道:包括BC专用硅片、导电银浆/无银浆料、钝化材料、掺杂材料等,是BC电池性能达标的核心基础,对纯度、精度要求远高于传统光伏材料。主要企业包括TCL中环、聚和材料、宇邦新材、东材科技、苏州固锝、帝科股份等,具体介绍如下:

(二)中游专用设备赛道

中游专用设备赛道:涵盖BC电池制程核心设备,包括激光图形化设备、钝化镀膜设备、金属化设备、光刻设备、硅片加工设备、组件封装设备等,设备国产化率持续提升,是BC电池降本扩产的关键。主要企业包括帝尔激光、捷佳伟创、拉普拉斯、晶盛机电、奥特维、微导纳米、海目星、芯碁微装、罗博特科、先导智能等,具体介绍如下:

(三)电池片制造赛道

电池片制造赛道:BC电池核心生产环节,企业专注HPBC、ABC、TBC等技术路线的电池片研发、量产,是产业链核心价值环节,头部企业技术壁垒极高。主要企业包括隆基绿能、爱旭股份、通威股份、钧达股份、中来股份等,具体介绍如下:

(四)组件封装及辅材赛道

组件封装及辅材赛道:包括BC专用胶膜、透明背板、封装基板、焊带等辅材,以及BC组件封装产线,适配BC电池背面电极结构,保障组件可靠性与美观性。主要企业包括赛伍技术、福斯特、海优新材等,具体介绍如下:

(五)一体化及应用赛道

一体化及应用赛道:覆盖BC电池全产业链布局的一体化企业,以及BC组件在分布式光伏、BIPV、集中式电站、车载光伏等场景的应用落地。主要企业包括晶科能源、晶澳科技、天合光能、横店东磁、协鑫集成、阿特斯等,具体介绍如下:

【免责申明】本材料仅上市公司统计分析,不构成任何投资建议、投资要约或承诺,相关标的信息及市场分析基于公开数据整理,不保证其准确性、完整性及及时性;投资者据此操作,风险自担。

配资股票网提示:文章来自网络,不代表本站观点。